新入荷

再入荷

」保田安政 博文館 B6 114822")

」保田安政 博文館 B6 114822")

」保田安政 博文館 B6 114822")

」保田安政 博文館 B6 114822")

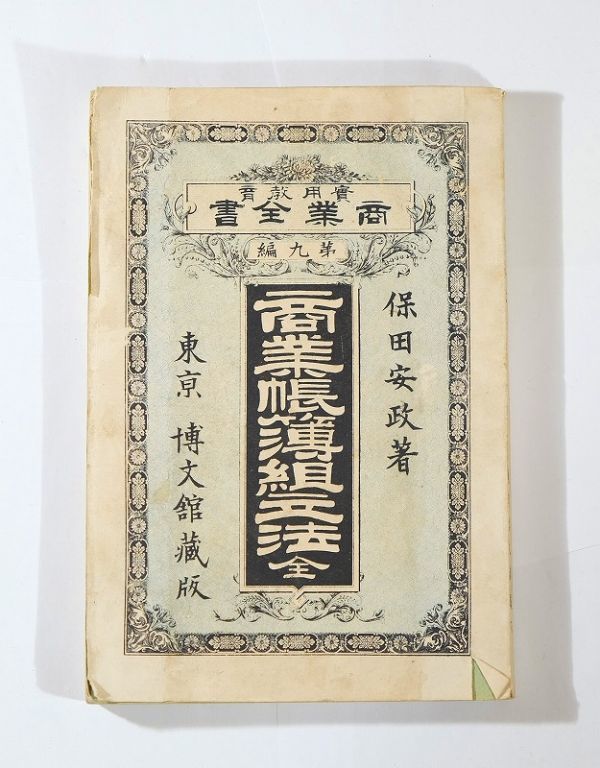

超歓迎 会計史 「商業帳簿組立法(明治30年)」保田安政 博文館 B6 114822 財務、会計

4.5

(0件)

4.5

(0件)

タイムセール

タイムセール

終了まで

00

00

00

999円以上お買上げで送料無料(※)

999円以上お買上げで代引き手数料無料

999円以上お買上げで代引き手数料無料

通販と店舗では販売価格や税表示が異なる場合がございます。また店頭ではすでに品切れの場合もございます。予めご了承ください。

商品詳細情報

| 管理番号 |

新品 :58758156784

中古 :58758156784-1 |

メーカー | 1ee5abb2b6 | 発売日 | 2025-04-11 05:16 | 定価 | 6000円 | ||

|---|---|---|---|---|---|---|---|---|---|

| カテゴリ | |||||||||

財務、会計の作品リスト

![[A01961439]簿記論個別計算問題集〈2008年受験対策〉 (税理士試験受験対策シリーズ)](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0501/users/d4fab30473777a8019148ae00533fa27693af6d4/i-img300x421-1705763119fdmira69282.jpg)

レディースの製品

出版社: 博文館

発行日: 1897年11月7日 5版

状 態:

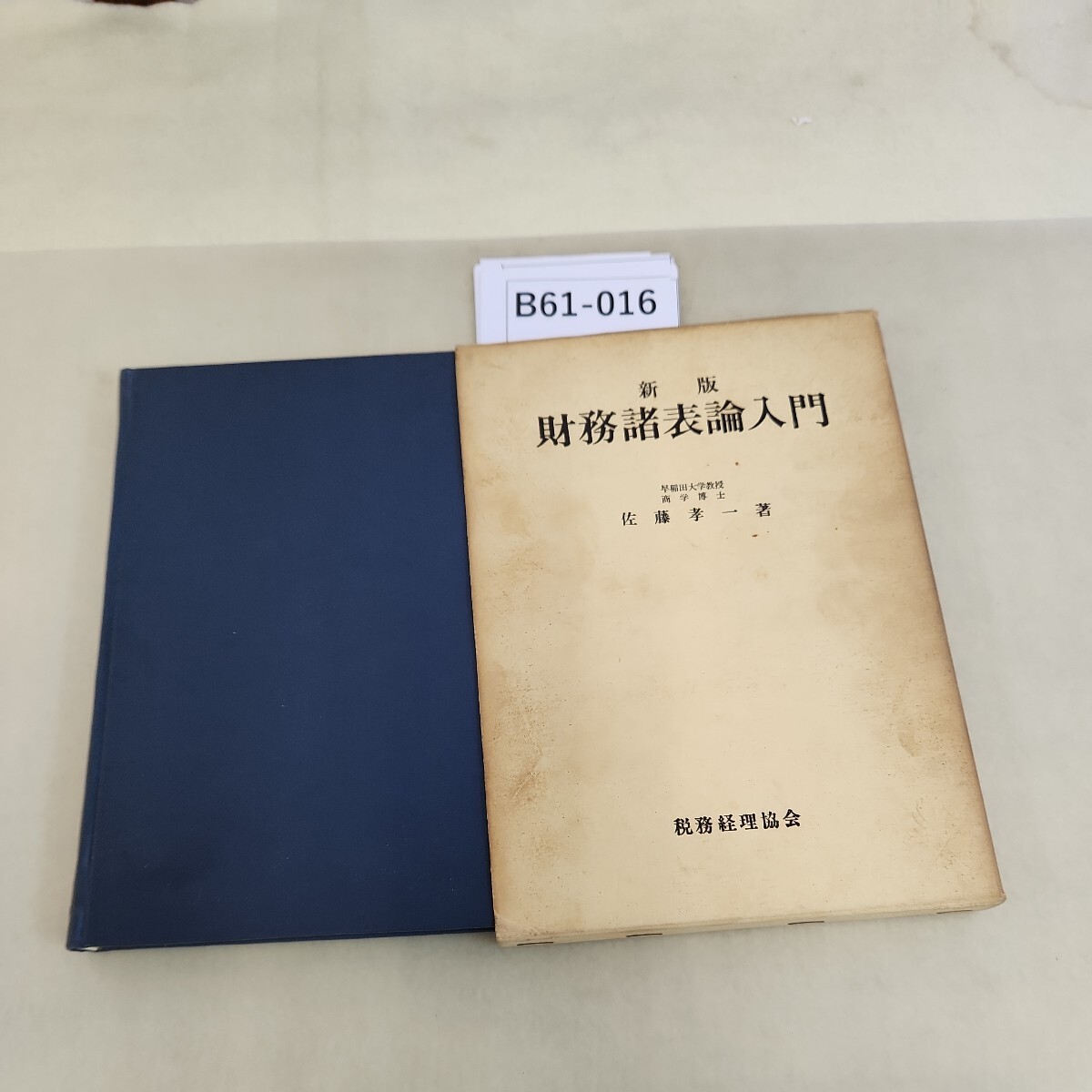

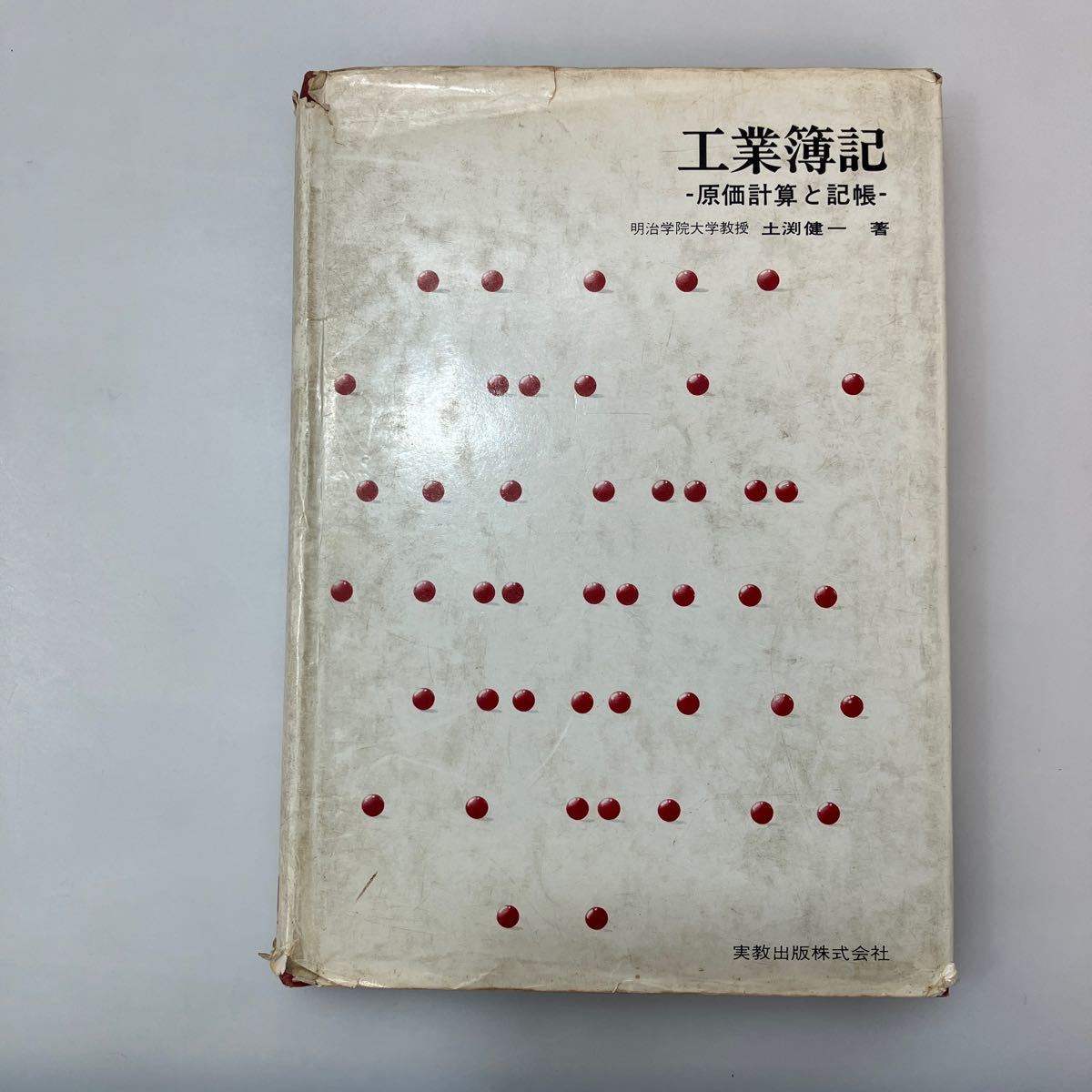

※写真に写っていない箇所の説明もしておりますので、最後までお読みください。k13-171 すぐに役立つ 新しい簿記入門 新星出版社。

表紙(経年の強い薄汚れ感、縁角にヨレ感、一部に虫食い、キレ痛みあり)、天地小口(経年の強い薄汚れ感、薄ジミ感、地に標題の書込みあり)、ページ内(経年のヤケ感、上角の一部にヨレ、最後の数頁の一部に虫食いあり)、折目(ナシ)、印(ナシ)。k13-157 簿記の実務 高橋書店。

線引書込等はなく、通読には問題はございません。I21-177 入門 簿記会計 松尾憲橘 ・赤間研一 共著 森山書店 外箱 日焼け 汚れ 劣化あり。。タバコや香水などの臭いもございません。美品 廃盤 希少 SHARP 電卓 EL-G36 会計士 税理士 学校用。

※ あくまでも中古品ですので、帯ナシ・値札剥がし痕・小口研磨・しおりナシ・ヤケ・スレ等、古本の性質をご了承頂ける方のみご入札をお願いいたします。[A01388589]会計 (会計) [学校] 醍醐 總。新品同等の品質をお求めの方はどうか入札はご遠慮ください。☆A2408 学校法人財務諸規程ハンドブック 新訂。

当店管理番号 : 114822d210131

■返品は、説明文に未記入、もしくは写真未掲載で、あきらかに当店に過失があった場合はお受取後1週間以内にご連絡をお願いいたします。Hb-133/株式会社鑑定マニュアルQ&A 平成7年9月16日初版第1刷発行 編者/日本公認会計士協会 経営研究調査会/L6/70107。誠意をもって対応させていただきます。k05-376 是・否認の接点からみた 損金経理の税務判断 税務経理協会。

■お振込みの手数料と送料は落札者様側でご負担をお願いします。k05-375 民・商法と税務判断 六法出版。

■消費税、オークション手数料は、必要ございません。▼ 【3分冊 IFRS?基準〈注釈付き〉2020 IFRS財団 中央経済社】192-02412。

■古物商許可番号 大阪府公安委員会 第622200134825号

他にも出品していますので、よろしければ

「出品者のその他のオ-クション」をクリックして下さい。◆ 社長の賢い節税 福岡雄吉郎。

国別・地域別の海外地誌、国内地方史誌は

「こちら」をクリックして下さい。監査実務ハンドブック(2024年版) 日本公認会計士協会。

(ただし別アカウントのため、ヤフオクの仕様によりアカウントをまたいでの取りまとめは出来ません)